Sanzione da 5 milioni di euro per UnipolSai e Generali. l’AGCM colpisce i due colossi per pratiche commerciali scorrette.

Introduzione

I due provvedimenti con i quali l’AGCM ha colpito le due imprese leader per pratiche commerciali scorrette hanno avuto l’effetto di un temporale nel mese di agosto: pubblicati entrambi sul Bollettino n. 31/2022 del 16 agosto 2022, recano data 9 agosto 2022 e sono quasi del tutto speculari, salvo la narrativa relativa alle contestazioni.

L’istruttoria prende in esame condotte denunciate durante l’arco di tempo che va dal 2019 al 2021 laddove le acquisizioni ispettive si estendono fino al 2022, quando poi si chiude il procedimento. Le denunce innanzi all’Autority sono state presentate da due associazioni di consumatori: Movimento Consumatori e Assoutenti.

I due provvedimenti sono consultabili ai seguenti link:

Provvedimento n. 30255 – UnipolSai

https://www.agcm.it/dotcmsdoc/allegati-news/PS11908_prat%20scorr%20+%20sanz-omi.pdf

Provvedimento n. 30256 – Generali

https://www.agcm.it/dotcmsdoc/allegati-news/PS11909_prat%20scorr%20+%20sanz_omi.pdf

Per il Bollettino del 16 agosto 2022 si veda il link

https://www.agcm.it/dotcmsdoc/bollettini/2022/31-22.pdf

Per il Comunicato Stampa si veda al link

https://www.agcm.it/media/comunicati-stampa/2022/8/PS11908-PS11909

Si suggerisce la lettura integrale dei testi.

Le condotte contestate

Ad entrambe le compagnie vengono contestate condotte che l’AGCM ascrive alla fattispecie della pratica commerciale scorretta, complessivamente considerate. Sebbene con modalità differenti, le condotte hanno decisamente indotto il soggetto debole, il danneggiato da sinistro stradale, a fare scelte differenti da quelle che avrebbe fatto se non fosse stato ostacolato nell’esercizio dei suoi diritti.

Le pratiche messe in essere ai danni dei consumatori, ripetutamente e per un lungo periodo di tempo, denotano una decisa mancanza di diligenza professionale da parte di un soggetto altamente qualificato e dall’autorevolezza e dal peso economico notevoli e sono tali da schiacciare i consumatori, i quali dopo anni di reclami ed esposti all’Ivass, hanno da ultimo attivato la procedura innanzi all’AGCM.

Le tre condotte possono essere così sintetizzate:

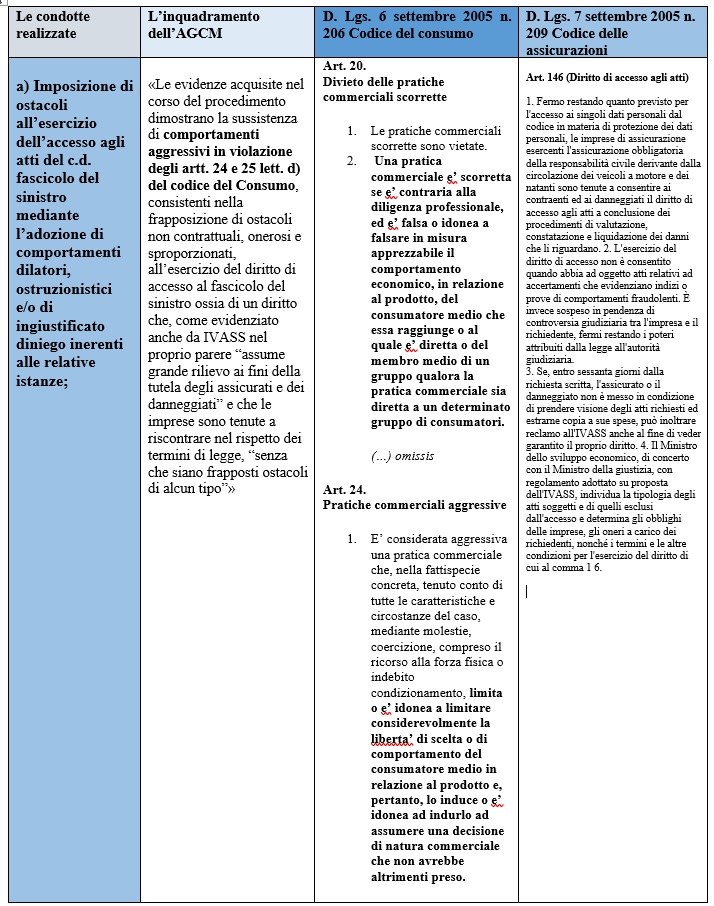

a) imposizione di ostacoli all’esercizio dell’accesso agli atti del c.d. fascicolo del sinistro mediante l’adozione di comportamenti dilatori, ostruzionistici e/o di ingiustificato diniego inerenti alle relative istanze;

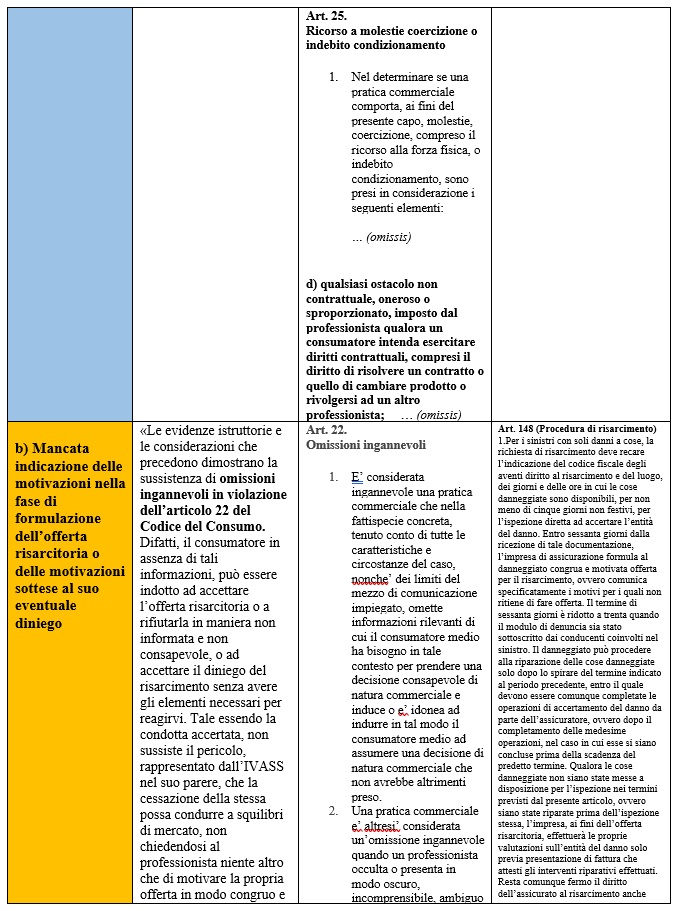

b) mancata indicazione delle motivazioni nella fase di formulazione dell’offerta risarcitoria o delle motivazioni sottese al suo eventuale diniego;

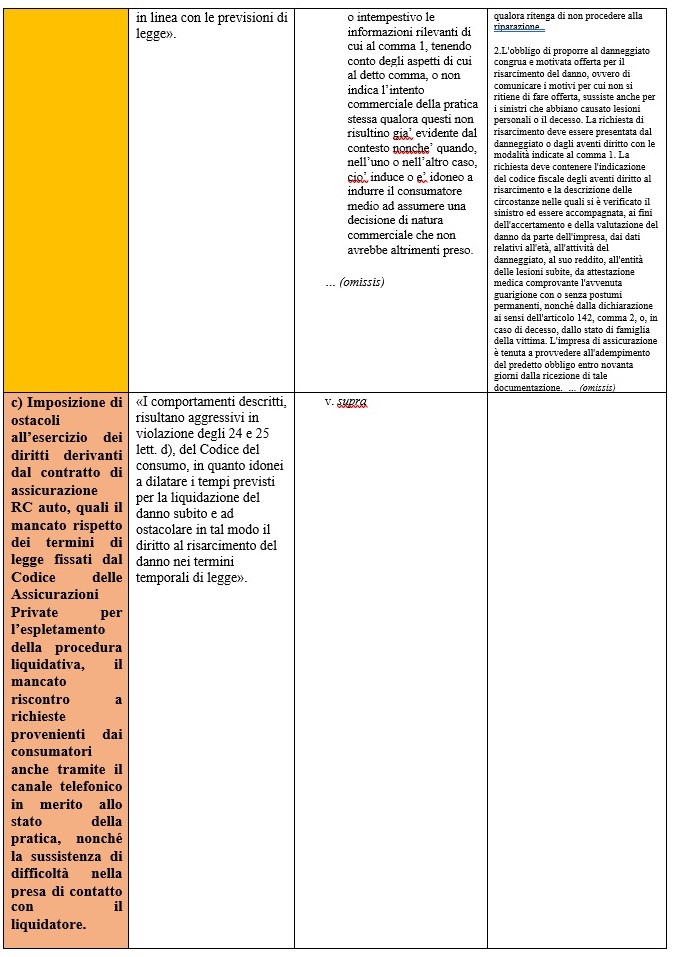

c) imposizione di ostacoli all’esercizio dei diritti derivanti dal contratto di assicurazione RC auto, quali il mancato rispetto dei termini di legge fissati dal Codice delle Assicurazioni Private per l’espletamento della procedura liquidativa, il mancato riscontro a richieste provenienti dai consumatori anche tramite il canale telefonico in merito allo stato della pratica, nonché la sussistenza di difficoltà nella presa di contatto con il liquidatore.

Destano stupore la condotta, la modalità decisamente articolata dei comportamenti, la mancanza di interventi correttivi mirati ad evitare che il fenomeno degenerasse, la consapevolezza delle due imprese di persistere in una situazione ai limiti della sanzionabilità sotto tutti i punti di vista.

La consapevolezza e la mancanza di diligenza professionale

Al di là delle singole condotte contestate, di cui l’istruttoria offre uno spettro davvero ampio, l’indagine si basa sui Report delle stesse compagnie, non lasciando spazio ad attenuanti: l’Autority condanna al massimo edittale, tenuto conto soprattutto della consapevolezza delle condotte, ribadita in più punti nel testo dei due provvedimenti.

Consapevolezza delle condotte attestata dai documenti acquisiti e forniti dagli uffici reclami (quindi uffici interni alla compagnie che hanno lavorato bene, tracciando tutto inesorabilmente), che testimoniano di lettere, reclami, richieste e solleciti disattesi, di telefonate a cui non rispondeva mai il liquidatore competente, di dinieghi di offerte non motivate o motivate genericamente, di accessi agli atti mai riscontrati o riscontrati in ritardo, di impedimenti e ostacoli interposti per non fornire la documentazione richiesta, anche durante la pandemia quando a livello nazionale si raccomandava di svolgere il più possibile attività da remoto tramite posta elettronica, pec e strumenti informatici.

La determinatezza dell’AGCM emerge dalla drastica risoluzione a non giustificare nessuna mancanza delle due imprese: l’istruttoria capillare mostra punto per punto le falle delle difese formulate dalle compagnie nelle loro memorie. Irrilevanti vengono considerate anche le contromisure adottate dalle compagnie quali sensibilizzazione dei liquidatori e corsi di formazione e approfondimento sui temi. A nulla serve la spontanea attuazione degli impegni durante il procedimento attivata dalle due imprese. Ciò che l’Antitrust evidenzia più volte è la consapevolezza delle due imprese della rilevanza dei reclami e della presa di posizione delle stesse solo di fronte a quei reclami a rischio di sanzionabilità.

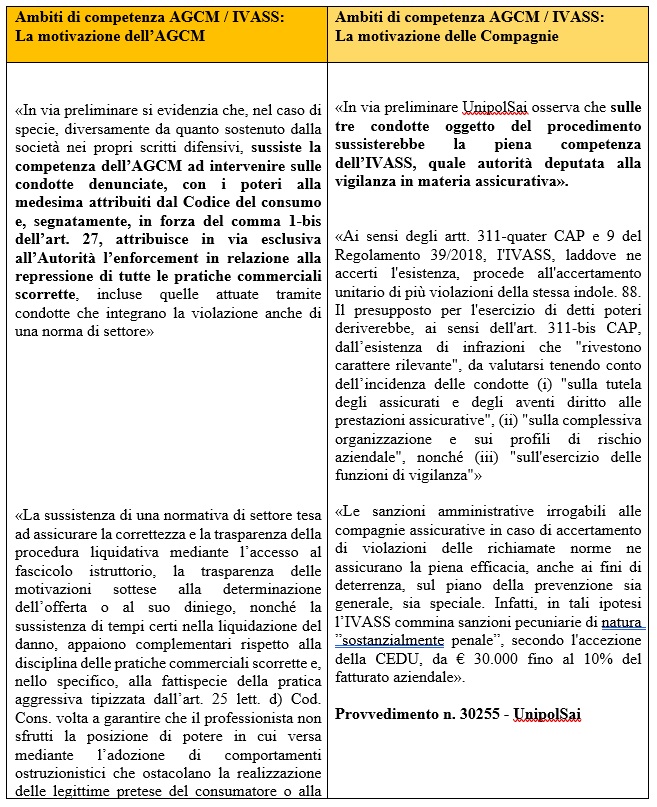

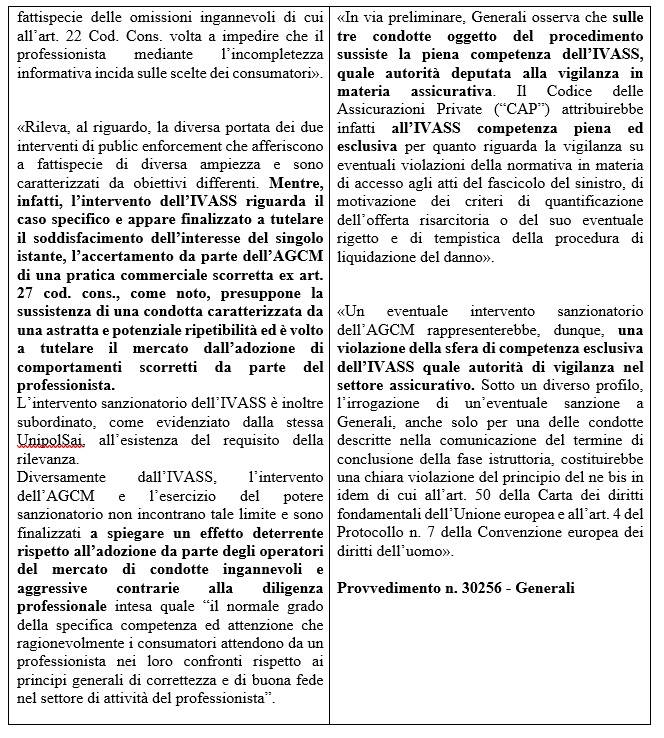

La difesa delle compagnie e il ruolo dell’Ivass

La prima eccezione sollevata dalle imprese nelle loro memorie difensive riguarda proprio la questione della competenza. A dire delle compagnie, l’AGCM non ha competenza né potere sanzionatorio sulle condotte lamentate in quanto in detta materia l’unica competente è l’IVASS. Si aggiunge poi che entrambe dichiarano di essere già sotto osservazione per gli anni in questione, considerati gli esposti presentati dai danneggiati, e di essere, in alcuni casi, soggette a procedimenti in corso. Ci sarebbe così anche il rischio di essere sanzionate due volte. Quanto alle contestazioni mosse, le imprese controbattono a loro volta contestando tutti gli addebiti, invocando sia la lettera delle norme che si presumono violate sia tutte le contromisure messe in essere di fronte al dilagare dei reclami e degli esposti.

Quanto alla questione di competenza, la risposta dell’AGCM non lascia scampo: «Sussiste la competenza dell’AGCM ad intervenire sulle condotte denunciate, con i poteri alla medesima attribuiti dal Codice del consumo” (art. 27, co. 1 bis) competenza, attribuita in via esclusiva “in relazione alla repressione di tutte le pratiche commerciali scorrette, incluse quelle attuate tramite condotte che integrano la violazione anche di una norma di settore».

Piuttosto formale il parere dell’Ivass, acquisito, come per legge, dall’AGCM. L’Ivass si limita a dire che, quanto all’esercizio del diritto di accesso, l’art. 146 CAP prevede una disciplina generica tale per cui risulta difficile poter definire in maniera rigorosa i confini della condotta aziendale, fermo restando che le imprese sono sicuramente tenute a riscontrare coloro che fanno istanza. Quanto agli artt. 141 e 148 del CAP, sicuramente la lettera delle norme è più precisa e circostanziata per cui non ci sono deroghe: le motivazioni, anche in caso di diniego vanno fornite. Ma l’Ivass ha ripetutamente dato indicazioni sul punto, in particolare con la Lettera al Mercato del 15 dicembre 2016 proprio relativa alle formalità del diniego di offerta.

Conclusioni

L’AGCM non riesce a trovare appigli, purtroppo, per ammorbidire l’accaduto e raffreddare un po’ l’indignazione dei tanti consumatori che in tre anni hanno instancabilmente presentato esposti, personalmente o tramite legali e infine attraverso le associazioni di riferimento. Irroga il massimo edittale previsto dal Codice di consumo ad entrambe, ricordando, come di rito, sia la decorrenza degli interessi in caso di ritardo nel pagamento della sanzione che la possibilità di fare ricorso al Tar entro 60 giorni dalla notifica del provvedimento.

Staremo, dunque, a vedere quali risvolti avrà la vicenda, quali decisioni prenderanno le due compagnie in merito alla impugnabilità dei provvedimenti, ma soprattutto quali correttivi adotteranno per il futuro al fine di evitare il ripetersi del fenomeno. Ad ogni modo, già si vocifera di un possibile ricorso al Tar contro i due provvedimenti sia da parte di Generali che di UnipolSai, ritenendo entrambe non condivisibili le argomentazioni dell’Antitrust e ritenendo, soprattutto, di aver subito un grave danno di immagine nei confronti dei propri assicurati (nei confronti dei quali hanno sempre avuto cura e attenzione) e del mercato (sul punto si rinvia al link https://www.intermediachannel.it/2022/08/10/unipolsai-e-generali-impugnare-il-provvedimento-dellantitrust/).

A prescindere dai risvolti futuri, si auspica che l’intero segmento del mercato assicurativo per la rca possa prendere coscienza della necessità di adeguarsi non solo agli imperativi del CAP, ma anche alle chiare prescrizioni del Codice del consumo, fonte immancabile di riferimento per la tutela di tutti i consumatori, assicurati e danneggiati inclusi. Infine, vedremo anche che postura prenderà l’Ivass rispetto alle imprese vigilate, alla luce di quanto emerso, e rispetto all’AGCM, che ha chiarito ancora una volta gli ambiti e i confini dell’opera di entrambe.

Negli schemi che seguono, riportiamo sinteticamente i punti chiave dei due provvedimenti

Tabella 1

Tabella 2